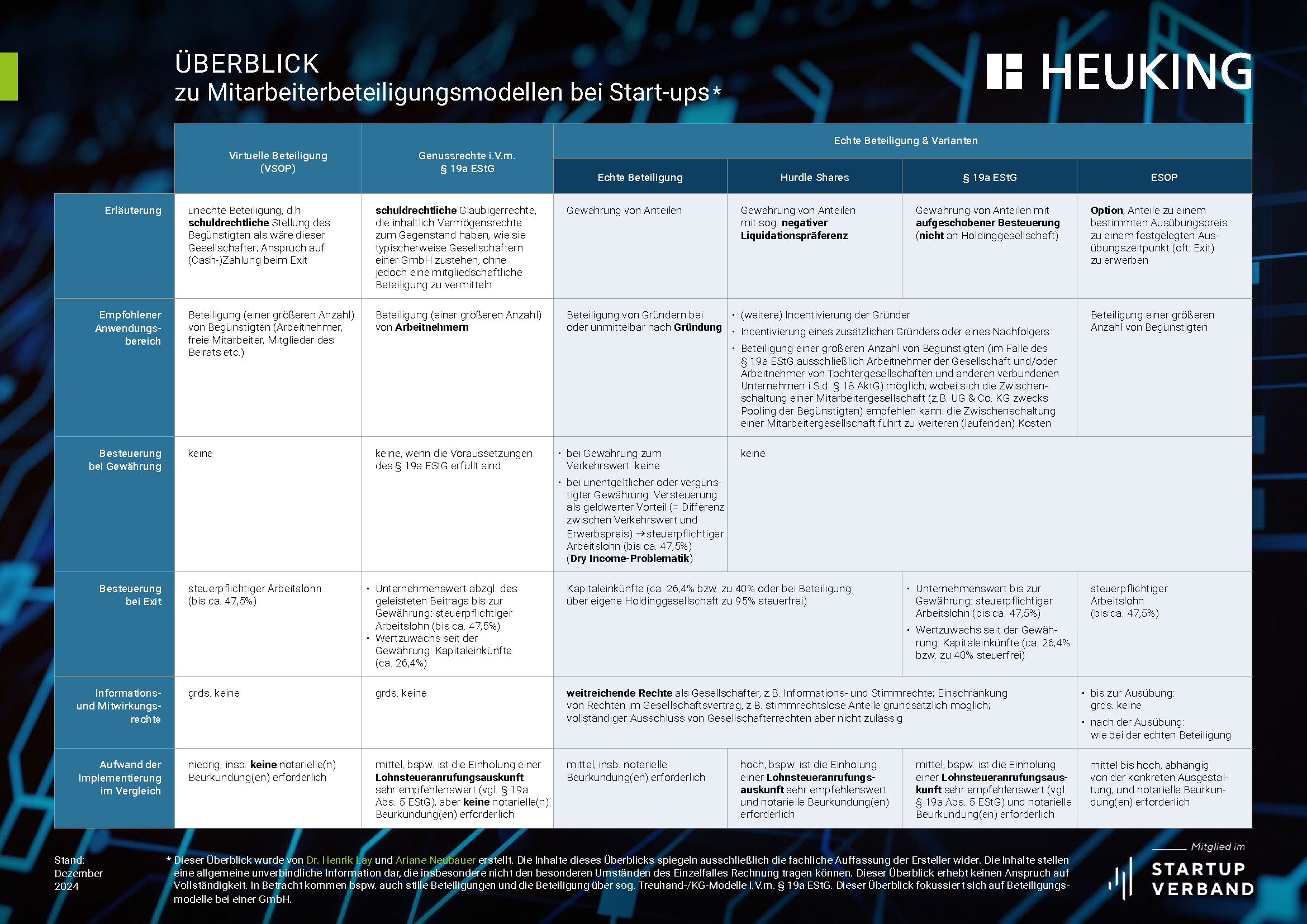

Aktualisierter Überblick zu Mitarbeiterbeteiligungsmodellen bei Start-ups

Der aktualisierte Überblick zu Mitarbeiterbeteiligungsmodellen bei Start-ups bietet eine umfassende Übersicht über die verschiedenen Modelle der Mitarbeiterbeteiligung bei Start-ups, einschließlich der neusten gesetzlichen Änderung und einer Ergänzung um Genussrechte i.V.m. § 19a EStG.

Wichtige Neuerungen und Ergänzungen:

- Einführung der Konzernklausel: Die Einführung der sog. Konzernklausel in § 19a EStG ermöglicht nun, dass auch Mitarbeiter von Tochtergesellschaften und anderen verbundenen Unternehmen i.S.d. § 18 AktG bei der Einräumung von Beteiligungen an Start-ups von dem Besteuerungsaufschub gemäß § 19a EStG profitieren können. Konkret kann der Besteuerungsaufschub nun auch für Beteiligungen an Unternehmen innerhalb eines Konzerns in Anspruch genommen werden, sofern die Gesamtheit aller Konzernunternehmen die Schwellenwerte gemäß § 19a Abs. 3 EStG einhält und keines der Konzernunternehmen älter als 20 Jahre ist. Die Konzernklausel ist von besonderer Bedeutung für ausländische Start-ups mit Tochtergesellschaften in Deutschland.

- Genussrechte i.V.m. § 19a EStG: Der Überblick wurde nun auch um Genussrechte i.V.m. § 19a EStG ergänzt. Diese Form der Mitarbeiterbeteiligung kann eine attraktive Alternative zu den klassischen virtuellen Beteiligungsmodellen (VSOP) darstellen. Ausführlich gehen wir auf dieses Modell in unserem Beitrag vom 07.11.2024 (Genussrechte für die Mitarbeiterbeteiligung bei Start-ups – Eine echte Alternative zum VSOP?) ein.